La generosidad desgrava

- Categoría: Institucional

- Fecha: 2 de Febrero de 2024

Tu generosidad tiene deducciones en tu declaración de la renta o en el impuesto de sociedades. Si donas a una ONG, además de contribuir a una causa solidaria, puedes deducirte parte del importe donado en tu siguiente declaración de IRPF (para personas físicas) o en el Impuesto de Sociedades (para el caso de empresas). Esto aplica a fundaciones y asociaciones sujetas a la ley 49/2002, como es el caso de InteRed. Además, debes tener en cuenta si tu comunidad autónoma está sujeta a un régimen foral particular o si cuenta con deducciones adicionales.

Beneficios tributarios que tienen las donaciones:

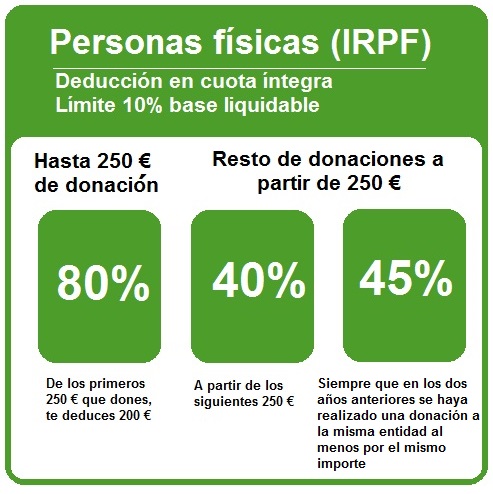

¿Cuánto puedes deducirte si eres donante particular?

Existen deducciones fiscales por donativos a ONG que pueden ir del 40% al 80% en el Impuesto sobre la Renta de las Personas Físicas (IRPF). De los primeros 250 € que dones, te deduces 200 €. Estos son los porcentajes de deducción actualizado tras la entrada en vigor el 1 de enero de 2024 del Real Decreto-ley 6/2023, de 19 de diciembre.

Ejemplos de deducciones fiscales por donativos a InteRed

Donar es mucho más asequible de lo que imaginas y los efectos que provocas en poblaciones vulnerables son indudablemente positivos. Si colaboras con InteRed con 25 € al mes en realidad solo te costará 6,5 € mensuales. Y si donas 50 € al mes serán 20,2 €. ¿No crees que merece la pena colaborar con InteRed?

¿Cuánto puedes deducirte si eres persona jurídica (empresas)?

El porcentaje de deducción por donativos a ONG en cuota en el Impuesto sobre Sociedades (IS) es del 40% (con el límite del 15% de la base imponible). Esta deducción se incrementa al 50% si se han realizado donativos de al menos el mismo importe a la misma entidad en los dos ejercicios anteriores. Esto aplica a fundaciones y asociaciones sujetas a la ley 49/2002, como es el caso de InteRed.

En la presentación del IS correspondiente a 2023 se aplicarán los porcentajes de deducción anteriores a la entrada en vigor del Real Decreto-ley 6/2023, de 19 de diciembre, es decir, el 35% o el 40% si se ha donado al menos el mismo importe a la misma ONG en los dos ejercicios anteriores. El límite será del 10% de la base imponible

¿Todos los donativos dan derecho a deducción?

No. Solo los realizados a organizaciones acogidas a la ley 49/2002 de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Para ello, deben cumplir una serie de condiciones: ser entidades sin ánimo de lucro y perseguir fines de interés general. Es el caso de las fundaciones y las asociaciones declaradas de utilidad pública, como la Fundación InteRed.

Desde InteRed seguimos trabajando con los colectivos más vulnerables (comunidades rurales, infancia desfavorecida, alumnado con necesidades especiales, formación del profesorado para la mejora de la calidad educativa, poblaciones indígenas), facilitando educación, la promoción de los derechos de la infancia y los derechos de las mujeres, y la prevención de violencias de género.

En abril de 2024, cuando se abra el periodo de presentación de IRPF y obtengas tu borrador, si eres persona física, se reflejarán las aportaciones a ONG que hayas realizado durante el año anterior y las deducciones correspondientes. Si no aparecen, puedes añadirlas manualmente a partir de los datos consignados en el certificado de donación que te enviamos desde InteRed.

Ten en cuenta que en la declaración de IRPF correspondiente a 2023 que se presentará a partir de abril de 2024, se aplicarán los porcentajes de deducción anteriores a la entrada en vigor del Real Decreto-ley 6/2023, de 19 de diciembre. El 80% de deducción aplicará a los primeros 150 € donados, y la cantidad restante tendrá una deducción del 35% o del 40% si se ha donado al menos el mismo importe a la misma ONG en los dos ejercicios anteriores.

En el caso de personas jurídicas también se incrementa el porcentaje de deducción que pasa del 35% al 40%. La base de esta deducción no podrá exceder del 15 % de la base imponible del período impositivo, frente al 10% anterior. Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

Asimismo, para premiar el mecenazgo sostenido en ambos casos si en los dos años anteriores se ha realizado la donación a la misma entidad, al menos por el mismo importe, la deducción aumenta al 45% en el caso de personas físicas y, al 50%, para las personas jurídicas (ambos porcentajes se situaban hasta ahora en el 40%).

** El Real Decreto-ley 6/2023, de 19 de diciembre publicado en el BOE de 23 de diciembre de 2023 incluye una modificación del artículo 19 de la Ley 49/2002 que, en el caso de las personas físicas, incrementa del 35% al 40% el porcentaje de deducción aplicable con carácter general.

Además, se amplía la cuantía del micromecenazgo de 150 € a 250 €, por lo que se incentiva la generación de este tipo de donativos ya que esa ampliación de la cuantía permite aplicar el porcentaje del 80% a una mayor cantidad de donativos.

Los nuevos porcentajes de deducción aplican desde 1 de enero de 2024 a los donativos a entidades acogidas a la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos al mecenazgo.

¡Ya sabes que tu generosidad hoy desgrava aún más!

InteRed es una ONGD calificada por la Agencia Española de Cooperación Internacional para el Desarrollo (AECID), lo que significa que ha superado la revisión realizada por la AECID donde se valoran más de 70 criterios cualitativos y cuantitativos relativos a la experiencia, la solvencia financiera, transparencia o recursos humanos, entre otros. Asimismo, InteRed supera satisfactoriamente la evaluación de transparencia y buen gobierno de la Coordinadora Estatal de ONGD; y es ONG acreditada por la Fundación Lealtad.